日系企業の中国進出に関しては、拠点設立だけでなく、事業方針の変化に伴い、清算や持分譲渡による撤退もよく問題になります。近年、中国経済の成長鈍化により、中国事業全体の見直しを図る企業が増えています。本コラムでは、中国における事業再編の方法とその留意点を解説します。

1. 事業再編の概要

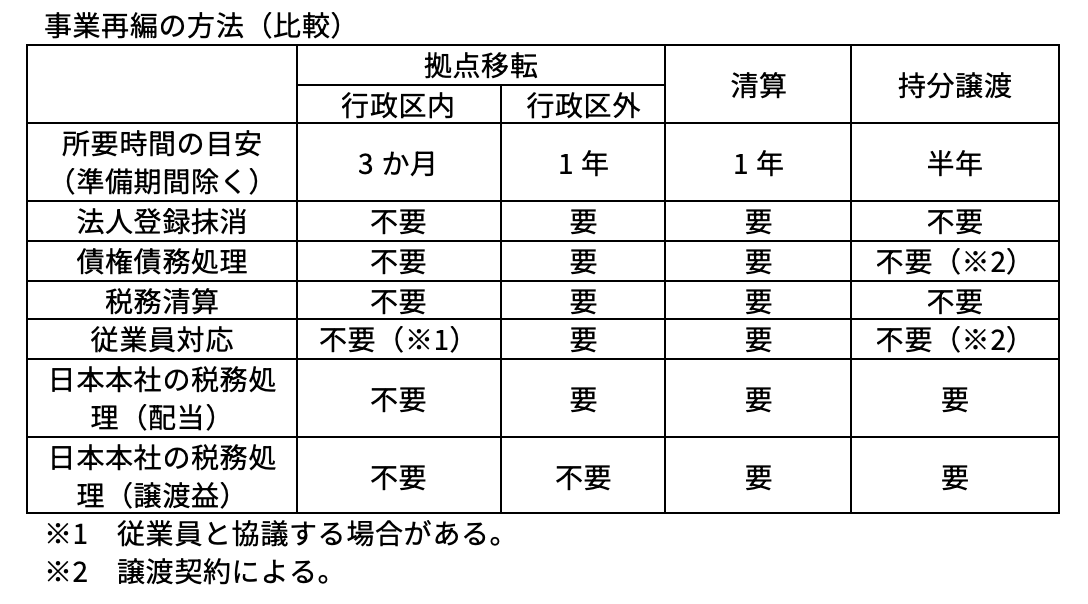

中国での事業再編は、主に以下の方法が考えられます。

- 拠点移転

- 清算

- 持分譲渡

上記方法は、いずれも進出時(現地法人の設立)よりも手続きが複雑で、多くの時間と労力を要します。特に税務清算は時間がかかることがあり、事前の計画が不可欠です。

2. 事業再編の方法

2.1 拠点移転

拠点移転とは、以下のような理由により現在の拠点を維持できなくなり、新たな場所に移転することを指します。

- 現行の工業用地契約の期間が満了し、再契約の条件が変更された場合

- 地方政府の都市再開発計画がある場合

- 環境規制への対応が必要な場合

同一行政エリア内(省や直轄市内)での移転であれば、必要な行政申請だけで済みます。しかし、異なる行政エリアへの移転(例:上海市から安徽省)の場合、現法人を閉鎖し、新たなエリアで法人を設立する必要があります。したがって、現法人の税務清算を要するため、手続きが複雑化します。実務上、現法人を縮小して本社機能のみを残し、新たな拠点で事業を再開するという方法が選ばれることが一般的です。

2.2 清算

中国での事業の役割を終え、あるいは、ビジネス環境の変化により事業の存続が困難になった場合の選択肢として清算があります。清算は以下の特徴があります。

■時間を要する

中国での事業の役割を終え、あるいは、ビジネス環境の変化により事業の存続が困難になった場合の選択肢として清算があります。清算は以下の特徴があります。

正式に清算手続きを開始してから約1年を要します。準備の時間を含めると2年に及ぶこともあります。

■3つの難関

① 債権債務の処理

日系企業の場合、外部からの融資ではなく、親会社(日本本社)からの借入れが多い傾向があります。また、自主清算の場合、全ての債権債務を処理する必要があり、資金不足の場合は親会社が一時的に増資するケースも少なくありません。

② 税務清算

過去の税務申告や未納税金に関する詳細な調査がされ、追加の納税や延滞金が発生することがあります。調査が長引く場合も多く、十分な事前準備が求められます。

③ 従業員対応

突然の大規模解雇は反発を招くおそれがあります。法定の経済補償金を超える経済条件を検討するほか、十分な協議計画を立てる必要があります。

中国弁護士(債権債務の処理、従業員対応など)や中国税理士(税務局との交渉など)と連携し、綿密な計画を立てることが重要です。

2.3 持分譲渡

持分譲渡は、持分を譲渡することで中国事業から撤退する方法です。現法人自体は存続するため、清算に比べて税務調査の対象となりにくく、また、従業員も引き継がれる場合もあるため、比較的スムーズに進むケースが多いです。ただし、以下の点に注意が必要です。

① 譲渡先の選定

譲渡先を見つけるまで時間がかかる場合があり、全体の計画に影響を及ぼす可能性があります。そのため、譲渡先は一般的に合弁の相手や既存の取引先が選ばれることが多いです。

② 譲渡対価の設定

関連会社への譲渡では、合理的な対価をもって納税申告を行う必要があります。不自然な低価格(例:1元での譲渡)は税務当局に指摘され、追加納税を求められる可能性があります。そのため、持分譲渡の計画段階から中国税理士の助言を得ておくのが重要です。

3. 結論と弊社の支援

上記のとおり、中国事業の再編に関しては、いくつかの方法があります。事業再編を検討する場合は、外部の専門家の助言を受けつつ、自社の事業計画に最適な方法を選ぶ必要があります。ONE TENTHグループは、中国事業再編に詳しい中国弁護士、中国税理士と日本国弁護士がチームを組み、中国事業再編について包括的にサポートします。

本記事の詳細については下記よりお気軽にお問い合せください。

inquiry@o-tenth.com